- >

- Ikasgela Fiskala Nafarroa

- >

- Heziketa zibiko-tributarioa

HEZIKETA ZIBIKO-TRIBUTARIOA

1. Heziketa Zibiko-Tributarioa

2. Zertarako dira zergak?

3. Nork ordaintzen ditu zergak?

4. Nork biltzen ditu zergak? Nafarroako Foru Araubidea. Hitzarmen Ekonomikoa

5. Zer zerga daude?

6. Nafarroako Aurrekontu Orokorrak

7. Nafarroako Zerga Ogasuna

Iturria: Zerga Administrazioko Estatu Agentziaren Heziketa Zibiko Tributarioaren ataria eta Nafarroako Zerga Ogasunak berak egindakoa.

1. Heziketa Zibiko -Tributarioa

Heziketa Zibiko -Tributarioaren helburu nagusia balioak eta jarrerak transmititzea da, alegia, zerga-erantzukizunaren aldeko balio eta jarrerak, eta iruzurrezko jokabideen aurkakoak. Horregatik, eduki akademikoak baino, eduki zibikoak eskaintzea du xede.

Heziketa Zibiko -Tributarioa herritarren erantzukizuneko gaitzat tratatu behar da; horrek esan nahi du herritarrek zerga-betebeharrak beren gain hartu behar dituztela, bi arrazoirengatik:

- legez agintzen delako

- betebehar zibikoa delako

Halaber, tributu-betebehar horiek ez betetzeak norbanakoarengan eta gizartean zer nolako ondorioak dituen nabarmentzea ere garrantzitsua da.

Hori horrela dela, Heziketa Zibiko – Tributarioa balioetan oinarritutako heziketa izango da, herritar zibiko eta erantzuleak izan ditzagun. Haur eta nerabeek honako hauek egin ahal izateko:

- Ondasun eta zerbitzu publikoak identifikatzea.

- Ondasun eta zerbitzu publikoen balio ekonomikoa eta eragin soziala ezagutzea.

- Ondasun eta zerbitzu publikoen finantzaketa-iturriak ezagutzea, bereziki zerga bidezkoak.

- Gastu publikoa eta diru-sarrera publikoak erlazionatuta daudela jakitea (Aurrekontu publikoa).

- Errespetuzko jarrerak barneratzea publikoa denarekiko eta, beraz, guztion ahaleginez finantzatzen eta guztion onurarako erabiltzen denarekiko.

- Zerga-erantzukizuna kultura demokratiko batean gizarte-bizikidetza antolatzen duten balioetako bat dela onartzea, tributu-betebeharrak herritarren betebehar gisa identifikatuz.

- Ulertzea zerga-sistema, diru-sarreren eta gastuen bere bi alderdietan, gizarte demokratiko bateko justizia-, ekitate- eta elkartasun-balioak abian jartzen diren alorretako bat dela.

- Nafarroan, gainera, garrantzitsua da Hitzarmen Ekonomikoa zer den jakitea eta onartzea, eta zergen foru-araubide batean egoteak zer dakarren.

Hortaz, Heziketa Zibiko – Tributarioaren bitartez, herritar gazteenei zerga-erantzukizunaren gaineko eskema kontzeptualak eskaini nahi dizkiegu, zergadunaren rola betetzen hasten direnerako lagungarri izan dakizkien eta gizarte demokratiko batean portaera logiko eta arrazionala zein den argi izan dezaten. Benetako zerga-kontzientzia izateak zera esan nahi du, zerga-arloko aukera eta eredu zehatzen gainetik –aldakorrak baitira gizarte dinamiko orotan espero daitekeenez–, premia publiko eta komunen finantzaketa solidarioa justifikatzen duten hainbat irizpide badirela onartzea.

2. Zertarako dira zergak?

Pertsonek izaten ditugun premien zati bat banaka ase daiteke norberaren baliabideekin. Baina beste zenbait premia norberak asetzea ezinezkoa izaten da, eta modu kolektiboan landu behar izaten dira, ahaleginak bat-egin eta pertsona bakoitzak diru-sarreren zati baten ekarpena eginez.

Ekarpen hori, funtsean, zergak ordainduta egiten da, ondasun eta zerbitzu publikoen kostua estaltzeko funts komun moduko bat osatzearren, hau da, pertsona bakoitzak bere kabuz ase ezin dituen premiak betetzeko diren ondasun eta zerbitzuak.

Zergak beharrezkoak dira gastu publikoa finantzatzeko.

Azken batean, gastatzeko biltzen da eta garapen ekonomiko eta ongizate sozial handiagoak lortzeko helburu komuna betetzearren gastatzen da.

Zergen gaiak balioen praktika eta besteekiko konpromisoa eta, bereziki, espazio komunarekiko konpromisoa jartzen ditu jokoan. Tributu- edo zerga-arauak betetzeko betebeharra etikaren eta legearen arloko kontua da, eta gizartean bizitzeko ordaintzen dugun prezioa adierazten du.

Ekarpen horiei esker, eskura ditugun zerbitzu publiko guztiak izan ditzakegu eta martxan daude: ospitaleak, ikastetxeak, plazak, kaleak asfaltatuta eta abar… Gauza horiek guztiak hain arruntak izaki, ezen ez baititugu ikusi ere egiten, baina zergak ordainduz gero soilik gauza daitezke.

3. Nork ordaintzen ditu zergak?

Zergak dira herritarrek, legez behartuta, ordaintzen dituzten diru-kopuruak, eta diru horrekin, Estatuak eta gainerako administrazio publikoek –gure kasuan, Foru Komunitateak– gastu publikoak finantzatzeko adina baliabide izan behar dituzte.

Espainiako Konstituzioaren 31. artikulua: «Guztiek lagunduko dute gastu publikoen euspenean bakoitzak ahal duen ekonomiko gaitasunaz zerga sistema baten bidez; berau berdintasun eta aurrerapen printzipioetan oinarriturik eta inoiz ez da konfiskagarri izango».

Pertsona guztiek, inolako salbuespenik gabe, gastu publikoak finantzatzen parte hartu behar dute, legez ezarritako moduan zergak ordainduta. Baina pertsona guztiek ez dute proportzio berdinean egin behar ekarpena, denek ez dituztelako baliabide ekonomiko berdinak.

Berdintasun-printzipioaren arabera, ahalmen ekonomiko berdina dutenek zerga kantitate berdina ordaindu behar dute, eta ahalmen ekonomiko desberdina dutenek, berriz, zergen kantitate desberdina ordaindu beharko dute. Horrela, bada, Konstituzioan dioenez, Espainiako zerga-sisteman, diru gehien dutenek euro gehiagoko ekarpena egin beharko diote funts komunari ondasun eta zerbitzu publikoak ordaintzeko (progresibitatearen printzipioa). Baina mugak ere badira, zeren Konstituzioan eskatzen da, halaber, zerga-sisteman progresibitate-printzipioa ez dadila muturreraino aplikatu, zergadunen ahalmen ekonomikoa zergen bitartez arriskuan jartzeraino (konfiskagarritasuna).

Herritar bakoitzaren ahalmen ekonomikoa hainbat modutara adierazten da, hau da, duen aberastasunaren bitartez, lortzen dituen diru-sarreren bitartez edo egiten dituen kontsumoen bitartez.

Ondarea izatea, errentak lortzea, herentzia bat edo dohaintza bat jasotzea eta salgaiak erostea ahalmen ekonomikoaren adierazgarritzat jotzen dira; «kontribuzio-ahalmena» ere esaten zaio ahalmen horri, zeren zergadunek horren arabera egiten baitizkiote zerga-ekarpenak Foru Ogasunari.

Ahalmen ekonomikoa kontribuzio-ahalmenaren adierazle bat da, pertsona batek zergen kontzeptupean zenbat ordain dezakeen eta zenbat ordaindu behar duen adierazten duelako.

Zergei esker, premia komunak finantza daitezke, hau da, ondasun eta zerbitzu publikoen truke ordaintzen den «prezioa» dira. Gainera, zergei esker, herritarren errentaren eta aberastasunaren artean berdintasun handiagoa dago. Horri zergen birbanaketa-eginkizuna esaten zaio.

Pertsona guztiek ondasun eta zerbitzu publikoez hein berean baliatzeko eskubidea dute (adibidez, autobiak), ahalmen ekonomiko handiagoa edo txikiagoa dutelako zerga gehiago ala gutxiago ordaindu duten gorabehera. Eta, zenbait kasutan (esaterako, gizarte-zerbitzuak, langabezia-asegurua), prestazio publiko horiek ahalmen ekonomiko txikia duten herritarrek soilik balia ditzakete. Horregatik, gastu publikoak ere birbanaketa-eginkizuna betetzen duela esan daiteke. Hortaz, ahalmen ekonomiko handieneko pertsonen baliabideak ahalmen txikiagokoei transferitzen zaizkie.

Ikuspegi horretatik aztertuta, zergak ordaintzeak lege-betebehar bati men egite hutsak baino zentzu etiko askoz ere zabalagoa du. Ez da, beraz, zergen ordainketa-prezioan erositako ondasun eta zerbitzuen elkartruke hutsa. Herritarrek eskubide politiko, ekonomiko eta sozialak erabat baliatu ahal izateko aukera-berdintasuna lortzea da kontua. Zergekin, azken batean, justiziaren eta ekitatearen printzipioak errealitate bihurtzen laguntzen da, Foru Komunitateak pertsona guztiei eskatzen dizkien ekarpen solidarioen bitartez.

Zerga-iruzurra gertatzen da ordaindu beharreko zergak ez direlako ordaintzen, eta gastu publikoaren bidetik ere gerta daiteke, ondasun eta zerbitzu publikoez abusatzen denean, edo behar ez bezala baliatu edo suntsitu egiten direnean.

Geure eginbeharra betetzen dugunean geure balioekin eta gizarte osoaren balioekin kontsekuenteak gara. Eta betetzen ez dugunean, galdera hauek egin diezazkiokegu geure buruari: ez al gara ikuspegi berekoi eta antisozial batetik jokatzen ari? Ez al gara bidegabeko lehiaz jarduten ari betetzeko ahaleginetan ari diren beste guztiekiko?

4. Nork biltzen ditu zergak? Nafarroako Foru Araubidea. Hitzarmen Ekonomikoa

Espainiako Konstituzioan, Autonomia Erkidegoetako finantzaketa-sistemari buruzkoak dira 156-158 artikuluak. Halaber, foru-lurraldeen eta Kanariar Uharteen berezitasunak aitortzen ditu.

Espainian, Autonomia Erkidegoak finantzatzeko bi eredu daude: araubide erkidea eta foru-araubidea.

Foru-araubidean –Nafarroari hori dagokio–, finantzaketa-sistemaren bereizgarria da Foru Komunitateak tributu-araubidea mantentzeko, ezartzeko eta arautzeko ahalmena izatea. Horren arabera, Nafarroaren ardura dira Estatuko zerga gehienen (gaur egun denak, inportazio eskubideen zerga, inportazioek zerga berezietan duten karga, eta balio erantsiaren gaineko zergen karga izan ezik) ordainarazpena, kudeaketa, likidazioa, bilketa eta ikuskapena.

Hori guztia NafarroakoZerga Ogasunaren bitartez egiten da; Zerga Ogasuna erakunde autonomoa da, nortasun juridiko propioa du, baita jarduteko ahalmen osoa ere, xedeak bete ahal izateko.

Garrantzitsua da nabarmentzea Nafarroako Zerga Ogasuna ez dagoela txertatuta eta ez dela Zerga Administrazioko Estatu Agentziaren mendeko, baizik eta Nafarroako Gobernuaren Ogasun eta Finantza Politikako Departamentuaren titularraren goragoko plangintza, zuzendaritza eta babespean jarduten duela.

Zergak Foru Komunitateak biltzen ditu, Nafarroako Zerga Ogasunaren bitartez, eta gero bere gain hartu gabeko Estatuaren karga orokorrak finantzatzeko ekarpena egiten du, «ekarpena» esaten zaion zenbateko batekin.

Finantza ikuspuntutik begiratuta, Nafarroako Foru Eraentza Berrezarri eta Hobeagotzeko Lege Organikoak ezartzen du Nafarroako Foru Komunitatearen eta Estatuaren arteko zerga- eta finantza-arloko erlazioak Hitzarmen Ekonomikoaren bidez arautu behar direla.

Ekarpen ekonomikoa bost urtetik behin finkatzen da eta urtero eguneratzen da, oinarrizko urtean zehaztutako kopuruari eguneraketa indizea aplikatuz. Indize hori hauxe da: oinarrizko urtetik kalkulatzen den urtera arte, itundutako zergen bidez, Estatuak bildutako likidoaren igoera.

Nafarroak hiruhileko bakoitzaren amaieran ordaintzen du ekarpena.

Indarrean dagoen Hitzarmen Ekonomikoa 28/1990 Legearen bitartez onetsi zen.

Araubide erkidego autonomia-erkidegoetan Estatuko Ogasunak biltzen ditu tributuak eta, gero, sartutako zenbatekoaren zati bat erregio bakoitzari itzultzen dio –transferentzien bidez eta zenbait zergaren diru-bilketan lagapenak eginez–, gastuak ordaintzeko.

Zerga Administrazioko Estatu Agentzia Estatuaren organismo bat da, Ogasun eta Herri Administrazio Ministerioaren mendekoa, eta Estatuko eta aduanetako tributu-sistema kudeatzen du.

Zerga Agentziaren helburu nagusia zera da, herritarrek tributu-betebeharrak bete ditzaten sustatzea. Horretarako, lurralde-antolamendu oso zabala dago, Zerga Agentziaren bulegoak jendearengandik hurbilago egon daitezen: Agentziaren ordezkaritza eta administrazioak aurki daitezke Estatu osoko hiri eta herrietan sakabanatuta.

Halaber, Agentziak Internet bidez ere eskaintzen ditu zerbitzuak eta, horri esker, herritarrek telematikoki ere egin ditzakete izapideak. Agentzia modernotasunarekin konprometitua dago, eta zerbitzu-eskaintza osoa egin nahi du baina, aldi berean, zergekin lotutako izapide guztiak sinplifikatzea lortu nahi du.

5. Zer zerga daude?

Zergak hainbat modutan sailka daitezke, baina modurik ezagunena eta erabiliena da zuzeneko eta zeharkako zergak bereiztea.

Zuzeneko zergak dira ahalmen ekonomikoaren zuzeneko edo berehalako adierazpen bati aplikatzen zaizkionak: ondare baten jabetza eta errenta bat lortzea.

Zeharkako zergak dira, aitzitik, ahalmen ekonomikoaren zeharkako edo bitarteko bidezko adierazpen bati aplikatzen zaizkionak: aberastasunaren zirkulazioa, dela kontsumo-egintzengatik, dela transmisio-egintzengatik.

Azken batean, zuzeneko zergen bitartez aberastasuna bera kargatzen edo zergapetzen da, eta zeharkakoen bitartez, ordea, aberastasun horren erabilera.

Sailkapen horri jarraikiz, Nafarroan egun dauden zerga nagusiak honako hauek dira (jarraian aipatuko ditugun arau-testuak Nafarroako Zerga Ogasunaren webgunean aurki daitezke):

Zuzeneko zergak:

- Pertsona fisikoen errentaren gaineko zerga (4/2008 Legegintzako Foru Dekretua, ekainaren 2koa, Pertsona fisikoen errentaren gaineko zergari buruzko Foru Legearen testu bategina onesten duena).

- Sozietateen gaineko zerga (24/1996 Foru Legea, abenduaren 30ekoa, Sozietateen gaineko Zergari buruzkoa). Zerga hori enpresek (sozietateek) jardunean lortzen duten etekinari aplikatzen zaio. Zehazki, etekin garbiari aplikatzen zaio, hau da, enpresa bakoitzak lortzen dituen diru-sarreretatik diru-sarrera horiek lortzeko beharrezkoak izan diren gastuak kenduta ateratzen denari.

- Oinordetzen eta Dohaintzen gaineko zerga (250/2002 Legegintzako Foru Dekretua, abenduaren 16koa, Oinordetzen eta Dohaintzen gaineko Zergaren testu bategina onesten duena). Oinordetzen eta Dohaintzen gaineko Zerga pertsonek ordaintzen dute dirua edo beste ondasun batzuk doan jasotzen dituztenean, hau da, egindako lan edo zerbitzu baten ordainetan emandako kontraprestazioa izan gabe, edo trukean gauzaren bat edo diru-kopuru bat eman gabe. Hor sartzen dira, alde batetik, jasotakoa hildako baten herentzia edo legatua den kasuak («mortis causa» eskuratzea) eta, bestetik, jasotakoa pertsona bizidun batek egindako dohaintza den kasuak («inter vivos» eskuratzea).

- Ondarearen gaineko zerga (13/1992 Foru Legea, azaroaren 19koa, Ondarearen gaineko Zergari buruzkoa). Pertsonek abenduaren 31n dituzten aberastasunak zergapetzen ditu. 2016. urtean, Ondarearen gaineko Zergaren aitorpena nahitaez egin behar dute 1.000.000 eurotik gorako balioa duten ondasun edo eskubideen jabe direnek.

Zeharkako zergak:

- Balio Erantsiaren gaineko Zerga (19/1992 Foru Legea, abenduaren 30ekoa, Balio erantsiaren gaineko Zergari buruzkoa).

- Ondare Eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko zerga (129/1999 Legegintzako Foru Dekretua, apirilaren 26koa, Ondare Eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko Zergari buruzko xedapenen Testu Bategina onesten duena). Zerga horren aplikazio-eremua oso zabala da, eta hainbat modalitatetan azpibanatuta dago. Labur-labur azaltzearren, mota guztietako ondasun eta eskubideen transmisioei (salerosketei) aplikatzen zaie, enpresek egiten dituzten eragiketa jakin batzuei, eta ofizialki dokumentatu behar diren egintzei (etxe baten eskritura eta bestelako notario-dokumentuak). Eskuratzen duen pertsonak (erosleak) ordaindu behar du zerga, ez ondasuna edo eskubidea transmititzen duenak (saltzaileak).

- Zerga Bereziak (20/1992 Legea, abenduaren 30ekoa, Zerga bereziei buruzkoa). Zerga horiek ordaintzen dituzte ondasun jakin batzuk erosten edo kontsumitzen dituzten pertsonek soilik: Alkohola eta edari alkoholdunak. Garraiobideen matrikulazioa.

Hidrokarburoen gaineko Zerga eta Tabakoaren gaineko Zerga ere badira, baina Nafarroak berariaz ez dituenez arautu, Estatuko araudia aplikatzen da. Diru asko biltzeko gaitasuna izateaz gain, ondasun horien kontsumoak kostu sozialak eragiten dituelako sortu ziren zerga horiek. Pentsa zenbateko kostuak eragiten dituen osasun-arloan alkoholaren edo tabakoaren abusuak, eta autoek edo hidrokarburoen erabilerak, oro har, atmosferan eragiten duen kutsadura.

Aurrekoez gain, Udalek eskatzen dituzten tokiko zergak ere badira. Garrantzitsuenak Ondasun Higiezinen gaineko Zerga, Ekonomia Jardueren gaineko Zerga eta Trakzio Mekanikoko Ibilgailuen gaineko Zerga dira.

6. Nafarroako Aurrekontu Orokorrak

2018rako Nafarroako Aurrekontu Orokorrei buruzko abenduaren 28ko 20/2017 Foru Legea kontsulta daiteke2017ko abenduaren 30eko 249 zk.-ko NAOan.

Nafarroako Aurrekontu Orokorrei dagokienez, ikus Nola eta zertan gastatzen du dirua Nafarroako Gobernuak?

7. Nafarroako Zerga Ogasuna

Lehen ere esan dugunez, Nafarroan Nafarroako Zerga Ogasuna arduratzen da zergak biltzeaz.

Nafarroako Zerga Ogasuna erakunde autonomoak nortasun juridiko propioa du, bai eta jarduteko ahalmen osoa ere, xedeak bete ahal izateko. Izan ere, Ogasuneko eta Finantza Politikako Departamentuko titularraren goragoko plangintza, zuzendaritza eta babespean, eta indarra duten legeekin bat, departamentu horren eskumenak erabiliko ditu, zuzenbide publikoko tributuak eta sarrerak kudeatu, ikuskatu eta biltzeko, haien titulartasuna Foru Komunitateari dagokionean.

Nafarroako Zerga Ogasunaren Estatutuak

Nafarroako Zerga Ogasunaren antolamendua:

Nafarroako Zerga Ogasunaren zuzendaritza-organoak Gobernu Kontseilua eta Kudeaketa Zuzendaritza dira. Nafarroako Zerga Ogasuna zuzenean Kudeaketa Zuzendaritzaren mende dauden unitate organiko hauetan dago egituraturik. Hona hemen:

- Hitzarmen Ekonomikoaren eta Finantza Plangintzaren Zerbitzua.

- Arauen Garapen eta Aholkularitza Juridikorako Zerbitzua.

- Tributuen arloko Informazio Sistemen Zerbitzua.

- Pertsona Fisikoen Errentaren eta Ondarearen gaineko Zergak Kudeatzeko Zerbitzua.

- Zerga Kudeaketa Zerbitzua.

- Tributu Ikuskapenerako Zerbitzua.

- Diru-bilketa Zerbitzua.

- Lur-ondasunen Zerbitzua.

- Zergadunari Laguntza eta Argibideak Emateko Zerbitzua.

- Administrazio Atala.

- Tributu arloko Azterlanen Atala.

Iruñean ez ezik, Tuteran, Lizarran eta Tafallan ere badira Nafarroako Ogasunaren lurralde-bulegoak.

Nafarroako Zerga Ogasunaren funtzionamendua

Atal honetan Nafarroako Foru Ogasunak nola funtzionatzen duen azalduko dugu. Prozeduren izendapenari eta deskribapenari dagokionez, ahalik eta zorroztasun handienaz jokatzen saiatu gara, baina argi geratzeari lehentasuna eman diogu zehaztasunaren gainetik, behar izanez gero; beraz, informazio zorrotzagoa lortu nahi izanez gero, zergei buruzko araudira jotzea komeni da.

Lehenik eta behin, «zerga baten bizi-zikloa» zer den azalduko dugu, eta ezinbestekoak diren termiko teknikoak ulertzen lagunduko digu horrek.

Jarraian, Nafarroako Zerga Ogasunak bere jardunean egiten dituen prozesuak deskribatuko ditugu, funtsean, aurreko «bizi-ziklo» hori gainbegiratzen.

A) Zerga baten bizi-zikloa

Badakigunez, administrazio bakoitzak bere araugintza-ahalmenaren arabera idazten dituen legeen ondorioz sortzen dira zergak. Nafarroan, araugintza-ahalmen hori Nafarroak Estatuarekin duen Hitzarmen Ekonomikoan araututa dago.

Badakigunez, administrazio bakoitzak bere araugintza-ahalmenaren arabera idazten dituen legeen ondorioz sortzen dira zergak. Nafarroan, araugintza-ahalmen hori Nafarroak Estatuarekin duen Hitzarmen Ekonomikoan araututa dago.

Zerga-egitatea

Zergapetzeari atxikita dagoen gertaera ekonomiko oro da zerga-egitatea.

Estatu modernoetan zergak sortzeko logika pertsonen eta enpresen kontribuzio-ahalmenaren kontzeptuan oinarritzen da; horrela, bada, jardun ekonomiko jakin batzuek Zerga Egitate bat sorrarazten dute. Errentak lortzea, ondarea izatea, herentzia bat eskuratzea edo salgaiak erostea ahalmen ekonomikoaren adierazgarritzat jotzen dira, herritarrek zerga-kontzeptupean zenbat ordain dezaketen eta zenbat ordaindu behar duten adierazten baitu. Ahalmen ekonomiko handiagoa duenak, kontribuzio-ahalmen handiagoa du (eta alderantziz).

Zuzeneko eta zeharkako zergen ohiko sailkapena zerga-egitatearen motan oinarritzen da. Diru-sarrerak eskuratzeagatiko ahalmen ekonomikoari dagozkion zergei zuzenak esaten zaie (PFEZa); aldiz, zeharkako zergak gastu-ahalmenaren adierazleekin dute lotura (BEZa).

Sortzapena

Zerga-egitatea eginda dagoela, ekarpena egiteko betebeharra sortzen den unea adierazten du.

Une hori gauzatzeko bi modu daude, aldizkako aitorpenen bitartez eta ez-aldizkakoen bitartez.

Lehenengo kasuan, zergaldi batean (esaterako, ekitaldi natural batean) gertatu diren zerga-egitate guztiak metatzen dira eta epe bat finkatzen da zerga-egitate guztiak egintza berean aitortzeko. Kasu horretan, aldiaren azken egunean izaten da sortzapena. (PFEZaren kasuan, abenduaren 31n)

Aldizkakoak ez diren aitorpenetan (esaterako, matrikulazio-zerga, ibilgailu bat erosten denean), zerga-egitatea egiten den unean gertatzen da sortzapena.

Aitorpena edo Autolikidazioa

Zerga-egitateak egin izanaren berri emateko bi modu eskaintzen ditu Administrazioak:

Aitorpenaren bitartez; zergadunak gertatutakoaren berri ematen du eta Ogasunaren esku uzten du zenbat diru ordaindu edo itzuli behar duen erabakitzea. Hori izan da zergak kudeatzeko metodo tradizionala azken urte hauetara bitarte, baina orain autolikidazioak gero eta garrantzi handiagoa du.

Autolikidazioaren bitartez, zergadunak likidazioan bertan kalkula dezake zenbat ordaindu edo itzuli behar dioten, arau eta gida jakin batzuen laguntzarekin eta, hartara, kasuan kasu, aitorpena aurkeztu eta ordaindu batera egin ditzake, izapide berean.

Berrikustea eta Ikuskapena

Aitorpena edo autolikidazioa aurkeztu ostean, Ogasunak likidazioa egiteko egin beharreko kalkuluak egiten ditu, lehen kasuan, edo kalkuluak zuzenak ote diren berrikusten du, bigarrenean.

Aitorpen-autolikidazio baten eduki ekonomikoa osatzen duten partida nagusiak honako hauek dira:

- Zerga oinarria: Zerga-egitateak kuantifikatzearen emaitza garbia.

- Kuota osoa: Egitate horiei dagokien zergen ehunekoa.

- Kenkariak: Administrazioak kuota osotik deskontatzeko aukera ematen duen zenbatekoak.

- Kuota likidoa: Aitorpen-autolikidazioari dagokion zerga garbia

- Zerga-zorra: Azkenean administrazioaren alde sartu behar den diru-kopurua edo, negatiboa baldin bada, jasotzeko eskubidea dagoen diru-kopurua. Zergaren konturako ordainketa aurreraturik edo atxikipenik izan ez bada, Zerga Zorra bat etorriko da Kuota Likidoarekin. Bestela, Zerga Zorra negatiboa izan daiteke konturako ordainketen eta atxikipenen arabera.

Funtsean, bi motako berrikuspenak daude:

- Kudeaketa: kasu horretan, zifrak egiaztatzen dira aitorpenean aurkeztutako egiaztagirien bidez eta beste informazio batzuekin gurutzatuta.

- Ikuskapena: berrikuspen-sistema horrek berezko prozedura du, oso kontrolatua eta formalizatua dagoena, eta Ogasuneko langile jakin batzuk gaitzen ditu kontabilitate-liburuak, instalazioak eta, jarduerarekin lotura izanik, ikergai diren zerga-egitateak eragin dituen edozein dokumentu ikertzeko eta egiaztatzeko.

Ordaintzea edo itzultzea

Zenbatekoa zehaztutakoan, zergadunak ateratako diru-kopuru hori sartu behar du Ogasunaren aldeko kontuetan, betiere itzultzea tokatzen ez bada; kasu horretan, diru-kopuru hori horretarako prestatutako prozeduraren bitartez jasoko du.

Errekurtsoak

Zergadunek hainbat bide dituzte Ogasunak erabakitako zenbatekoekiko desadostasuna adierazteko: zerga kudeatzen duen bulegora bertara joatea, Gobernuaren mendeko baina Ogasunarekiko independentea den beste erakunde batera jotzea –hala nola Nafarroako Foru Auzitegi Ekonomiko eta Administratibora–, edo agintaritza judizialera jotzea, administrazioarekiko auzien prozeduraren bitartez.

Artxibatzea

Puntu horretan amaitzen da tributu-prozedura administratiboa, jarduketak behin betiko preskribatzen diren arte; zergadunak edo Ogasunak izapiderik egin gabe 4 urte igarotzen direnean preskribatzen dira jarduketak.

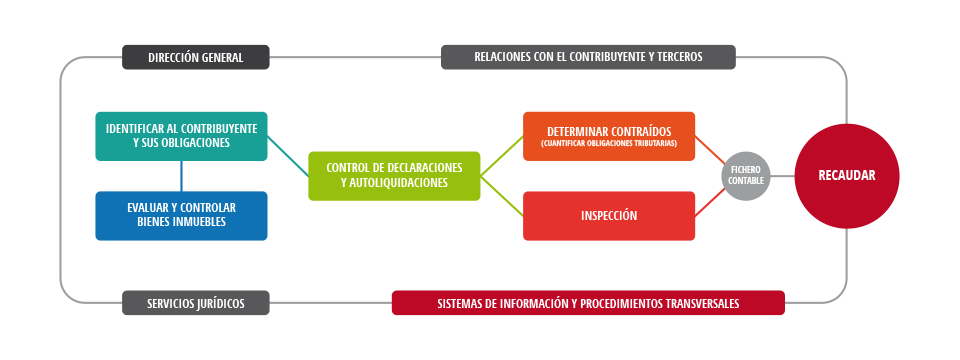

B) NZO Nafarroako Zerga Ogasunaren prozesuak

«Nafarroako Zerga Ogasunaren lana da baliabide pertsonal, material eta tekniko guztiak behar bezala koordinatzea, tributuen kudeaketa eta bilketa zuzen eta eraginkorra lortze aldera. Izan ere, azken helburua zerga arloko araudia orokorrean zehatz-mehatz betetzea da, alde batera utzi gabe zergadunaren segurtasun juridikoa, eta araudi horrek sorrarazten duen zeharkako presio fiskala gutxituz. Xede horrekin, Nafarroako Zerga Ogasunak bere esku dauden jarduera guztiak burutuko ditu.» (135/2015 Foru Dekretua, abuztuaren 28koa, Nafarroako Zerga Ogasuna erakunde autonomoaren estatutu berriak onesten dituena.)

PROZESU FUNTZIONALEKO DIAGRAMA

Prozesu horiek bi multzo nagusitan bereiz ditzakegu: tributuak kontrolatzeko prozesuak eta prozesu operatiboak:

B.1) Tributuak kontrolatzeko prozesuak

Prozesuen diagramari erreparatuz gero, zenbait prozesuk zerga baten bizi-zikloari paraleloan jarraitzen diotela ikus dezakegu, haren eginkizun fiskalizatzaileari dagokionez. Prozesu horiek «tributu-arloko prozesuak» dira.

Aitorpenak eta autolikidazioak kontrolatzea

Aitorpenak eta autolikidazioak jaso eta kontrolatzearekin lotutako lanak dira.

- Informazio-aitorpenak eta bestelako informazioa jasotzea, informazio-sistemak ekonomikoa ez den informazioa baliozkotzeko ez ezik, gerora autolikidazioetan jasoko diren datu ekonomikoak egiaztatzeko ere prestatuko dituena.

- Zergadunari aitorpenak prestatzen laguntzea proposamenak (aurrez betetako aitorpenak) bidalita, «in situ» laguntzak kanpainako baliabide berezien bitartez, aitorpenak sortzeko aplikazio informatikoak eskainita eta abar.

- Autolikidazioak jasotzea eta ekonomikoa ez den informazioa egiaztatzea (aitorpenean esku hartzen duten pertsonak, jarduera ekonomikoen ezaugarriak eta abar)

- Epea igarotakoan, zergadunei aitorpenak aurkez ditzaten eskatzea tributu-betebeharrak kontrolatzen dituzten errolden arabera.

Zorpekinak zehaztea (tributu-betebeharrak kuantifikatzea) eta Ikuskapena

Prozesu funtzional horrek bi azpiprozesu biltzen ditu, eta bien erregulazioa eta funtzionamendua oso bestelakoak dira, nahiz eta helburu bera duten: aitorpenetan eta autolikidazioetan agertzen diren datuak egiaztatzea eta, hala badagokio, hautemandako akatsak zuzentzeko beharrezkoak diren likidazioak sortzea.

- «Kudeaketa» atalean (barnean horrela esaten diogu likidatzen duten eta Ikuskaritza osatzen ez duten unitate organikoen multzoari), aitorpenak kontrolatzen dira eta aitorpenetako informazioa aurkeztutako egiaztagiriekin eta Ogasunean dauden datu-baseekin gurutzatzen da. Loteka egiten da lan, eta laguntza informatiko handiarekin; izan ere, kalkulu konplexuak eta datuen arteko erlazioak osagai garrantzitsuak baitira berrikuspen ekonomikoan.

- Ikuskapena atalean, kontrola banan-banan eta globalki egiten da, hau da, zergadun baten preskribatu gabeko zerga guztiak, haren tributu-egoera erregularizatzeko. Aktuarioen jarduketa-eremua kudeaketan baino askoz ere zabalagoa da, eta zergadunaren egoitzan edo hirugarrenen esku dagoen tributu-arloko informazioarekin lotutako dokumentazio guztia eskura daiteke, baita diru-sarrerak lortzeko prozedurak pertsonalki egiaztatu ere, zerga-egitateak, kontabilitate-informazioa eta abar.

Zergak biltzea

Diru-bilketako prozesuan hiru prozedura nagusi bereizi behar ditugu.

- Itzulketak. Emaitza «itzultzeko» duten autolikidazio eta likidazioen kasuan, Diru-bilketa atalak egin beharreko ordainketak egiten ditu, edo zergadunaren zorrekiko konpentsazioak, bestela, zorrik izanez gero.

- Borondatezko aldiko diru-bilketa. Emaitza «ordaintzeko» duten autolikidazio eta likidazioen kasuan, zerga bakoitza ordaintzeko epe bat finkatzen da eta Diru-bilketak egiaztatu behar du zorpekinak (zorrak) eta ordainketak bat datozela. Bilketako aldi horretan, ordainketa geroratzeko eta zatikatzeko aukera ere eman dezake, erregelamendu bidez xedatutako baldintzen arabera.

- Ordaintzeko ezarritako epea igaro eta ordainketarik egin ez bada, Diru-bilketak premiamenduzko prozedurari ekingo dio. Prozedura oso zorrotz eta tasatua da, eta Ogasunari kontuak bahitzeko eta, hala badagokio, kontuak baliatzeko eta ondasunak enkantean ateratzeko aukera ematen dio, betiere tributu-zorren ordainketa estaltzeko adina lortu arte.

Errekurtsoak

Zergaduna ez badago ados berrikusitako kalkuluekin eta bere eskaera errekurtso bidez argudiatzen badu, likidatu duen organoak berrikusitako likidazioak aldatzeko ahalmena izango du edo, bestela, bere jarrera defendatu ahal izango du egindako likidazioari eutsita.

Zergadunak gora jotzeko errekurtsoa aurkezten badu, Ogasunarekiko independentea den organo batek ebatziko du, Nafarroako Foru Auzitegi Ekonomiko eta Administratiboak; kasu horretan, Kudeaketako eta Ikuskapeneko unitateek Ogasunaren jarreraren alde jardun beharko dute.

B.2) Prozesu Operatiboak

Tributu-prozesuak gauzatzeko beharrezkoak dira:

Zuzendaritza Nagusia

Nafarroako Zerga Ogasunaren jarduerak eta organoak zuzentzen eta kudeatzen ditu eta barne-antolaketaz arduratzen da.

Zerbitzu juridikoak

Nafarroako Gobernuak Parlamentura helaraziko dituen arau-proposamenak idazten dituzte, legeak ez ezik, Ogasuneko eta Finantza Politikako Departamenturen eskumeneko gainerako arauak ere eratzeko. Tributu-arloko gaietan lagundu ere egiten die unitateei.

Zergaduna eta haren betebeharrak identifikatzea

Ogasunarekin harremana duten «pertsonen datu-baseak» administratzen ditu, funtsean, zergadunak, Hitzarmen Ekonomikoan zehaztutako eskumenen arabera.

Prozesu horretako beste jarduera bat errolda edo zentsuak eramatea da, hau da, pertsonak, pertsona horiek egiten dituzten jarduerak –tributu-arloan adierazgarriak direnak– eta zerga-egitate ezagunak erlazionatzen dituzten informazioak kontrolatzea, informazio horietatik ondorioztatzen baitira zergadun bakoitzak dituen ustezko betebeharrak aurkeztu beharreko aitorpen eta autolikidazioei dagokienez.

Ondasun higiezinak ebaluatzea eta kontrolatzea

Ondasun higiezinak (landa- eta hiri-finkak) beti izan dira bereziki garrantzitsuak Ogasunean, zergadunen kontribuzio-ahalmenaren adierazgarritzat jotzen diren aldetik.

Zerbitzu horren bitartez, katastroa (ondasun higiezinen errolda) ezagutzen da eta egin beharreko tasazioak egiten dira higiezin batek zerga-egitate batean parte hartzen duenean.

Zeharkako prozesuak

Tributu-prozesuei laguntzeko beharrezkoak diren jarduerak biltzen dituzte: baliabide teknologikoak, informazio-sistemak, baliabide materialak eta ekonomikoak kudeatzea, baita ezagutza kudeatzea ere.

Zergadunarekiko eta hirugarrenekiko erlazioak

«Kanal anitzeko mahaia» da (arreta aurrez aurre, telefonoz eta telematikoki), zergadunen eta hirugarrenen (partikularrak, enpresak, laguntzaileak, beste administrazio batzuk eta abar) premiak eta Nafarroako Zerga Ogasunaren zerbitzuak uztartzen dituena.