- >

- Unidad 3º y 4º ESO – 14-16 años

- >

- Parte 3 – Los impuestos, sus objetivos y sus principios, el gasto público y el bienestar social

PARTE 3

Los impuestos, sus objetivos y sus principios, el gasto público y el bienestar social

El siguiente texto explica una de las obligaciones que tenemos los ciudadanos y ciudadanas: contribuir al bienestar de nuestra sociedad aportando una parte de nuestra riqueza para cubrir los gastos comunes y disfrutar de servicios de calidad.

Vais a hacer un ejercicio de lectura comprensiva en grupo. Una persona leerá el texto en voz alta. Tras cada punto hará una pausa y el grupo pondrá ejemplos de lo leído, hará preguntas, comentará… La lectura solo se continuará cuando todo el grupo haya comprendido el contenido del texto. Otra persona se encargará de recoger por escrito los ejemplos, las dudas y las cuestiones que el grupo no entiende para llevarlas a la puesta en común y aclararlas en el grupo grande con la ayuda del profesor o profesora. También apuntará tres ideas que al grupo le hayan quedado claras tras la lectura.

Los impuestos. Sus objetivos y sus principios, el gasto público y el bienestar social

Las personas podemos satisfacer una parte de nuestras necesidades con nuestros propios recursos. Pero existen otras que es preciso atender de forma colectiva, mediante la aportación por parte de cada persona de una parte de sus ingresos a través del pago de impuestos. De esa forma, se crea un fondo común para cubrir el coste de los bienes y servicios públicos: hospitales, escuelas, zonas verdes y polideportivos, calles asfaltadas, mantenimiento del medio ambiente, seguridad, atención a la dependencia, policía, etc. En definitiva, se recaudan impuestos para cubrir el gasto público y este gasto tiene como meta el desarrollo económico y el bienestar social.

El gasto público

El gasto público es el empleo de caudales públicos para la satisfacción de las necesidades públicas. Entre estos gastos pueden citarse:

- Los sanitarios, como los destinados a la construcción y mantenimiento de hospitales y centros de salud, a la adquisición de equipos, aparatos médicos y medicamentos y al pago de los sueldos de las personas que trabajan en el sector sanitario.

- Los educativos, como los ocasionados por la construcción de centros escolares, la compra de material didáctico, equipos informáticos y mobiliario y el pago de los sueldos del personal que trabaja en el sistema educativo.

- Los culturales y recreativos, como los dirigidos a construir, equipar y mantener museos, bibliotecas, parques, jardines, instalaciones deportivas así como el abono del los sueldos de las personas que trabajan en estos ámbitos.

- Los de seguridad y defensa, para costear la policía, los bomberos, los servicios de protección civil y las Fuerzas Armadas.

- Los originados por el pago de las pensiones, las prestaciones por desempleo y otras prestaciones o ayudas de carácter social.

- Los destinados a la construcción y mantenimiento de infraestructuras, como las carreteras, autopistas y autovías, los ferrocarriles, los puertos, los aeropuertos.

- Los de recogida de basuras, abastecimiento de agua potable, transporte público.

Todas las personas sin excepción tienen la obligación legal de contribuir a financiar el gasto público mediante el pago de los impuestos en la forma establecida por las leyes. Pero no todas han de contribuir en la misma proporción, porque no todas disponen de los mismos recursos económicos.

Así, nuestro sistema tributario se rige por tres principios:

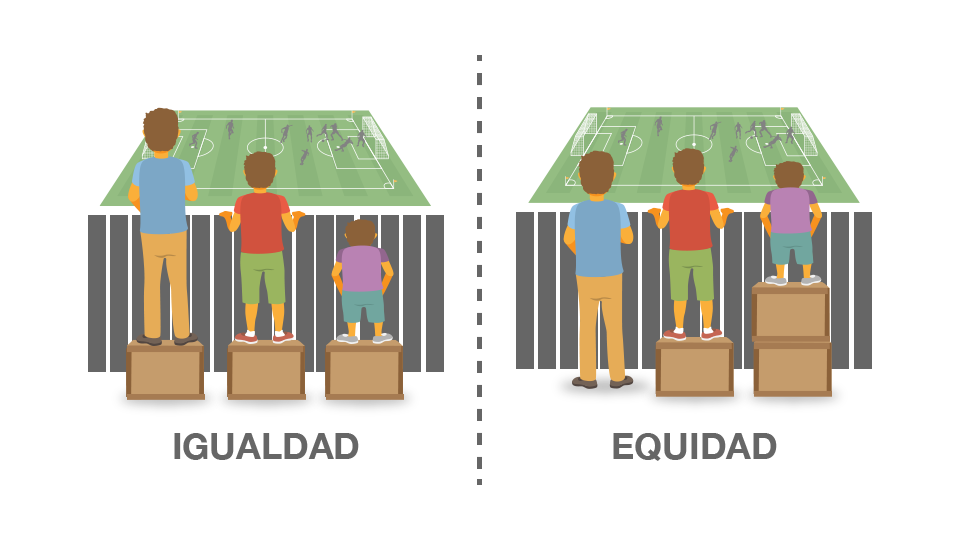

- El principio de igualdad, que determina que las personas con igual capacidad económica han de pagar la misma cantidad de impuestos y que las personas con distinta capacidad económica han de pagar distinta cantidad de impuestos.

- El principio de progresividad, que supone que quienes tienen más riqueza deben aportar más.

- Principio de no confiscatoriedad, que exige que la aplicación del principio de progresividad no llegue tan lejos que pueda amenazar la capacidad económica de los contribuyentes.

Ejemplos:

Dudas:

Tres ideas claras:

Puesta en común de los ejemplos, las dudas, las ideas y aclaración de las dudas.

Un ejercicio propio de detectives

Dice el texto anterior que no todas las personas han de contribuir en la misma medida puesto que no todas disponen de los mismos recursos económicos. Imaginad que sois detectives y debéis investigar a varias personas para determinar exhaustivamente el nivel de sus recursos económicos.

¿En qué cuestiones os fijaríais a primera vista?

Si hicieseis un seguimiento durante varios días,

¿Qué actividades, qué lugares, qué rutinas seguiríais, qué consumos rastrearíais para encontrar datos significativos?

¿Qué otras cuestiones requerirían una investigación más detallada?

A partir de este ejercicio, ¿Podéis hacer un retrato robot de tres perfiles: una persona con muchos recursos, una persona con recursos que respondan a la media de nuestra comunidad y una persona con pocos recursos? ¿Cómo os imagináis un día normal en sus vidas? ¿Qué hacen? ¿Cuáles son sus intereses, preocupaciones, deseos?

Persona con muchos recursos:

Persona con recursos medios:

Persona con pocos recursos:

¿Qué necesita cada una de esas personas de la sociedad y qué debe aportar? Explicad vuestra respuesta.

Una persona con muchos recursos necesita de la sociedad:

Y debe aportar:

Explicación de la respuesta:

Una persona con recursos medios necesita de la sociedad:

Y debe aportar:

Explicación de la respuesta:

Una persona con pocos recursos necesita de la sociedad:

Y debe aportar:

Explicación de la respuesta:

Seguro que este ejercicio os ha hecho pensar y plantearos algunas preguntas.

¿Podéis formular tres?

Puede que también tengáis afirmaciones.

¿Podéis formular tres?

A veces, las afirmaciones nos permiten seguir adelante con nuestros conocimientos, otras veces, parece que ponen una puerta que no deja continuar pensando. Vamos a intentar que esta puerta se quede abierta.

¿Podéis transformar alguna de estas afirmaciones en preguntas?